КРЕДИТ БЕЗРАБОТНЫМ БЕЗ ОФИЦИАЛЬНОГО ТРУДОУСТРОЙСТВА

Практически все банки страны требуют от заемщиков официального трудоустройства. Но реальность ...

ЧТО БУДЕТ ЕСЛИ НЕ ПЛАТИТЬ МИКРОЗАЙМЫ

Онлайн займ — доступный кредитный продукт на финансовом рынке. ...

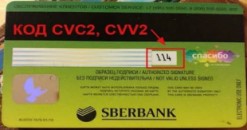

ЧТО ТАКОЕ CVV НА КАРТЕ СБЕРБАНКА И ДРУГИХ БАНКОВ

Трехзначные символы на обороте пластиковой карты определяют ...

КАК РАССЧИТАТЬ КРЕДИТ САМОМУ

При оформлении кредита заемщиков интересует процентная ставка и ежемесячный взнос. Эти параметры ...

Весьма многие интересуются тем, сколько делается карта Сбербанка. Спрос на данный продукт вполне объясним. Данные ...

Контокоррентный кредит представляет собой такой вид банковского займа, который предоставляется только клиентам с хорошей кредитной ...

Подобрать оптимальный тариф можно с помощью специальной таблицы, содержащей данные о тарификации операций, а также ...

ЗНАЧЕНИЕ СЛОВ.

Здравствуйте, уважаемые читатели. Я довольно часто в своих статьях и в оформлении сайта использую ...

ТОП КРЕДИТНЫХ КАРТ С КЭШБЕКОМ

Если говорить о том, какие кредитные карты самые выгодные в 2019 ...

Изначально карта «Халва» использовалась для оплаты покупок в магазинах. Позже появилась возможность снимать наличные (личные/заемные ...